Типичными случаями являются то, что работодатель пытается выплатить часть заработной платы работника на основании гражданского законодательства. Правильное оформление договора исключает обязанность выплачивать вознаграждение за сверхурочную работу. С другой стороны, он не может ограничивать взносы Института социального страхования, которые из гражданско-правовых договоров, заключенных с работодателем, рассчитываются так же, как и из трудового договора.

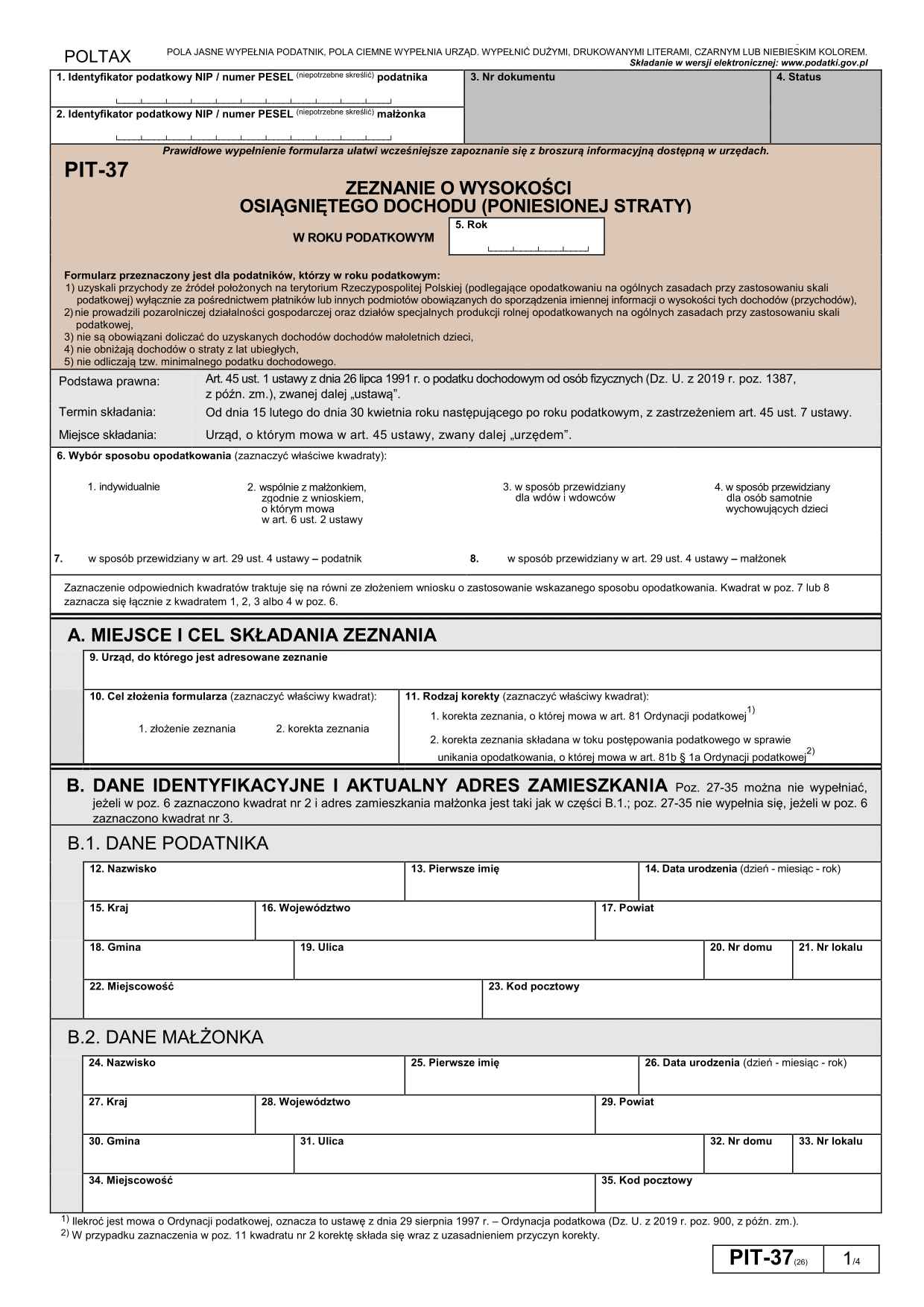

В декларации PIT-37 вознаграждение по гражданско-правовым договорам, заключенным с лицом, с которым остаются трудовые отношения, признается отдельной строкой - «действия, совершенные лично», о которых говорится в ст. 13 Закона (включая договоры подряда и работы). Кроме того, работодатель может выплачивать вознаграждение за использование или распоряжение авторским правом. Если эти права не связаны с трудовым договором, но их передача (распределение или использование) является результатом отдельного соглашения, то вознаграждение должно быть указано в строке - авторские права и другие права, упомянутые в ст. 18 Закона. Если регулирование вытекает непосредственно из трудового договора - суммы указаны в строке 1 - вознаграждение из трудового договора, причем эта строка разделена на две части, часть 2 которых обслуживает именно этот тип вознаграждения, а также налоговые затраты, возникающие в результате этот вид вознаграждения.

Вам не нужно рассчитывать налог в PIT-37 за 2018 год вручную. Проверьте сумму своего налога всесторонне - наряду со всеми льготами, вычетами и новой безналоговой суммой.

Рассчитайте свой PIT-37 в программе e-pity 2018 с комфортом и отправьте PIT онлайн >>

В соответствии с гражданско-правовым договором плательщик не выплачивает пособие по болезни. Платежи могут применяться только к пособию по болезни. Пособия по болезни должны идти в пункт «другие источники дохода». В результате для 2018 года будет обязательно продемонстрировать их в PIT-11 в части F.

Договор мандата и подоходного налога

Договор на работу и подоходный налог

Похожие

Свободные дни для поиска работыЯвляются ли дни, потраченные на поиски работы, дополнительным отпуском работника? Какое измерение у них есть? Должен ли работник подать заявку на это? В каких случаях они могут быть получены? Прежде всего следует подчеркнуть, что дни для поиска работы предназначены только для сотрудника и в определенных ситуациях. Обсуждаемые ниже положения не применяются к подрядчикам, лицам, выполняющим работу или ведущим бизнес. Место работы и расходы на персонал

... работы, имеет два адреса: местный X и местный Y"> Вопрос: Работник, проживающий в городе X в трудовом договоре в качестве места работы, имеет два адреса: местный X и местный Y. Если в течение одного месяца работник будет работать только в городе X, а во втором месяце четыре дня в неделю в городе X и один день в неделю в деревне Y расходы на получение дохода должны меняться в соответствии с фактами, и должен ли работник делать соответствующее заявление Договор на строительные работы - какие элементы не могут быть упущены из него?

... ивый дом или квартира - мечта большинства поляков"> Красивый дом или квартира - мечта большинства поляков. Стремление к идеальному размещению требует поиска правильной строительной компании. При начале сотрудничества всегда следует заключать строительный договор, который является своего рода защитой для обеих сторон. Как правильно подготовить такой документ? Что не может подвести в хорошем контракте? Об этом мы поговорим в следующей части статьи. Строительные работы - Сдельная оплата

Штучная система работы В случае сдельной системы работы вам не нужно платить за то, что вы получили работу по месту работы. Мы должны заработать достаточно для этого. Сколько мы зарабатываем, зависит от нашей работы и уровня развития данного стандарта. Поэтому необходимо установить сдельную ставку и нормы труда. Стандарты работы являются специфическим показателем рабочей нагрузки, а также уровнем ее эффективности Что значит ввести обувь клиента? 5 вещей, которые вы должны знать об опыте работы с клиентами

... в блог Как использовать опыт клиента для принятия лучших деловых решений, которые действительно повлияют на вашу прибыль? Посмотрите на его опыт в более широкой перспективе. Путешествие клиента во ЭФФЕКТИВНОСТЬ работы в отеле часть I | хозяин гостиницы

ЭФФЕКТИВНОСТЬ работы в отеле часть I. Часто повторяется утверждение: «Люди - самый большой и самый ценный ресурс любого отеля».Но насколько ценный?Ну, работник стоит столько же, сколько и результаты его работы.Неэффективный работник - убыточный работник для отеля. Поэтому удивительно, что многие директора или владельцы отелей никоим образом не подтверждают реальный вклад отдельных людей в успех / неудачу отеля. Договор о мандате и подоходном налоге - расчет PIT

... работы по контракту, вам не нужно считать налог в PIT за 2018 год вручную. Проверьте сумму своего налога всесторонне - наряду со всеми льготами, вычетами и новой безналоговой суммой. Рассчитайте свой PIT для удобства с мандатным контрактом в программе e-pity 2018 и отправьте e-PIT онлайн >> Договор мандата - ПНД учитывается иначе, чем через плательщика Вы также можете заключать иные договоры, кроме как через плательщика, ... ия о социальном страховании фермеров, вступающие в силу с 1 января 2015 года, предоставляют фермерам и...

... ия о социальном страховании фермеров, вступающие в силу с 1 января 2015 года, предоставляют фермерам и жителям возможность: социальное страхование для фермеров на периоды до 1 января 2015 года, в которых фермер / домовладелец был исключен из этого страхования в связи с социальным страхованием в рамках учреждения социального страхования (ZUS) в связи с агентским договором, мандатом или другим договором на оказание услуг, которому Правила заказа применяются при условии, что: Тест Huawei P9 Plus - Использование и эргономика - Тест камеры - Optyczne.pl

Из-за слегка закругленных краев корпуса, относительно скользкой поверхности используемых материалов и довольно больших размеров, стоит осторожно держать P9 Plus во время съемки. В такой ситуации мы, безусловно, часто будем поворачивать его между вертикальной и горизонтальной ориентацией, поэтому в момент невнимательности нам довольно легко выскользнуть из рук. Поскольку оба объектива расположены близко к краю телефона, стоит позаботиться о том, чтобы во время съемки (особенно в горизонтальной ПКП Энергетика С.А. - Лидер безопасной работы

... высочайший уровень безопасности. Об этом свидетельствует награда этого года в конкурсе PIP «Работодатель - организатор безопасного труда», присуждаемая филиалу этой компании. « Мы концентрируемся на безопасности наших сотрудников и субподрядчиков» , - говорит Анджей Терпиловски, руководитель отдела охраны труда и безопасности PKP Energetyka SA в интервью для портала «Здоровье и безопасность». Такое отношение влияет на репутацию компании на контрактном рынке. PKP Energetyka Управление налоговыми обязательствами предприятия

Год защиты: 2014 Количество страниц: 142 содержание: Скачать Преимущества приобретения готовой работы. Краткое изложение содержания

Комментарии

Поэтому возникает вопрос, где находится прибыль инвестора, который теряет время на поиск поставщика материала, когда аналогичные цены будут даны при заказе работы вместе с материалом подрядчика?Поэтому возникает вопрос, где находится прибыль инвестора, который теряет время на поиск поставщика материала, когда аналогичные цены будут даны при заказе работы вместе с материалом подрядчика? Неужели время инвестора бесполезно? Кроме того, нужно знать, что при строительстве дома с одной компанией объем работ больше, поэтому цены должны быть более выгодными с точки зрения единиц. В этом случае правило оптовой торговли также работает на благо инвестора, уменьшая конечную стоимость, связанную Является ли хорошей идеей блокировка этого фильма путем написания таких неприятных и лживых статей о продюсерах этой работы?

Является ли хорошей идеей блокировка этого фильма путем написания таких неприятных и лживых статей о продюсерах этой работы? Нет . Мы все равно сделаем фильм » , - сказал Дода. Я не фанат платных статей, поэтому журналист из «Газеты Выборча», который совершенно не слушал, что ему говорят, потому что он уже знал, что хочет написать, я хотел бы поздравить его с честностью . Если в результате Спросите, что и как именно они намерены делать в вопросах экономических и государственных финансов: что это будет переводить в конкретные цифры, хотя и приблизительно?

Спросите, что и как именно они намерены делать в вопросах экономических и государственных финансов: что это будет переводить в конкретные цифры, хотя и приблизительно? Они знают, о чем говорят? ( вот ссылки на ФБ ). Не обманывайте себя лозунгами и любыми ответами. Без подробностей в Польше все будет продолжаться, потому что лозунги не изменят Как это влияет на ваше самочувствие, комфорт и эффективность работы?

Как это влияет на ваше самочувствие, комфорт и эффективность работы? Читайте дальше, чтобы узнать больше! При планировании домашнего освещения вы обычно учитываете стиль светильников, их размер, цвет и форму. Вы также обращаете внимание на мощность лампочки, чтобы у вас был достаточно яркий источник света для вашей комнаты. Однако часто бывает так, что вы забываете об очень важном параметре - цветовой температуре света. Что делает его таким значительным? Как это влияет на ваше самочувствие, Или у вас есть сомнения по поводу его работы?

Или у вас есть сомнения по поводу его работы? Мы советуем вам, как проверить производительность Android. Хорошее оборудование - эффективное оборудование. Но как мы узнаем, что это значит? Что важно в телефоне - объем памяти, процессор, графика или, возможно, версия операционной системы? Вы узнаете об этом из следующей статьи. Есть много способов проверить работоспособность вашего телефона. Тем не менее, средний пользователь не говорит много об этих цифрах. В нашей Применяет ли завод в связи с отраслью, в которой он работает, какие-либо специальные меры предосторожности, организацию работы?

Применяет ли завод в связи с отраслью, в которой он работает, какие-либо специальные меры предосторожности, организацию работы? В этом году ПКП «Энергетика» вошла в группу ЗОЛОТЫХ ЛИДЕРОВ БЕЗОПАСНОЙ РАБОТЫ НА 2017-2018 ГГ . Престижное звание Лидера, присвоенное Центральным институтом охраны труда - Национальным научно-исследовательским институтом (CIOP-PIB), было присвоено 15 предприятиям вместе с нашей компанией. Церемония Какой у вас опыт работы с Mind Mapping?

Какой у вас опыт работы с Mind Mapping? Признаете ли вы практическое объяснение или у вас есть больше предложений? Каковы ваши советы по созданию хорошей карты ума? Поделитесь своим опытом и знаниями в поле для комментариев ниже. Если вам понравилась эта статья, пожалуйста, подпишитесь на нашу бесплатную рассылку, чтобы получать последние сообщения о моделях и методах управления. Вы также можете найти нас на facebook Каковы преимущества работы с нами?

Каковы преимущества работы с нами? Никаких маркетинговых сборов! Право на использование товарного знака Fostertravel.pl. Возможность использовать лучшие туристические предложения в Польше. Помощь в выборе и обустройстве помещения. Обеспечение продажи предложений крупнейших туроператоров. Уход и помощь от представителя Fostertravel.pl Размещение контактных данных партнеров на портале Fostertravel.pl Являются ли дни, потраченные на поиски работы, дополнительным отпуском работника?

Являются ли дни, потраченные на поиски работы, дополнительным отпуском работника? Какое измерение у них есть? Должен ли работник подать заявку на это? В каких случаях они могут быть получены? Прежде всего следует подчеркнуть, что дни для поиска работы предназначены только для сотрудника и в определенных ситуациях. Обсуждаемые ниже положения не применяются к подрядчикам, лицам, выполняющим работу или ведущим бизнес.

Какое измерение у них есть?

Должен ли работник подать заявку на это?

В каких случаях они могут быть получены?

Как правильно подготовить такой документ?

Что не может подвести в хорошем контракте?

В блог Как использовать опыт клиента для принятия лучших деловых решений, которые действительно повлияют на вашу прибыль?

Но насколько ценный?

Поэтому возникает вопрос, где находится прибыль инвестора, который теряет время на поиск поставщика материала, когда аналогичные цены будут даны при заказе работы вместе с материалом подрядчика?

Неужели время инвестора бесполезно?

Является ли хорошей идеей блокировка этого фильма путем написания таких неприятных и лживых статей о продюсерах этой работы?