Транспортировка является компонентом основных средств хозяйствующего субъекта, который характеризуется длительным сроком полезного использования, материальными формами и используется для нужд предприятия. Определение основных средств также включено в Закон о бухгалтерском учете.

W мыль арт. 3 пар. 1 балл 15. Закон о бухгалтерском учете от 29 сентября 1994 г. (сводный текст «Вестник законов» за 2016 г., ст. 1047, с изменениями, в дальнейшем: Uor), когда он относится к основным средствам - это означает с учетом пункта 17, материальные основные средства и приравненные к ним, с ожидаемым периодом экономической полезности, удушающим в течение года, полным, пригодным для использования и предназначенным для нужд подразделения. К ним, в частности, относятся: а) недвижимость - включая землю, бессрочное право пользования землей, здания и сооружения, а также единицы, права кооперативной недвижимости на жилые помещения и право кооперации на коммерческие помещения, б) машины, устройства, транспортные средства и другие вещи, в) улучшение иностранных основных фондов, г) животноводство. Основные средства, введенные в действие по договору аренды, аренды или аналогичного, классифицируются как внеоборотные активы одной из сторон договора в соответствии с условиями, изложенными в п. 4.

Необходимое начальное значение

Для того, чтобы ввести новый актив в реестр, необходимо определить его начальное значение. Стоит начать с того, что основной актив, который был приобретен путем покупки, является его покупной ценой. Цена покупки включает в себя как цену покупки данного основного актива, так и затраты, связанные с его покупкой, в частности затраты на транспортировку, погрузку, разгрузку, корректировку актива для использования или налоговые или нотариальные сборы. Кроме того, в случае импорта основного средства к его первоначальной стоимости, необходимо добавить плату за снижение и акцизный налог.

Если покупатель основного средства является налогоплательщиком НДС и имеет право уменьшить налог на начисленный налог, стоимость основного средства должна быть уменьшена на начисленный НДС.

Если налогоплательщик в своем собственном объеме создает трибуну, его первоначальной стоимостью является стоимость ее производства.

В ситуации, когда невозможно четко определить стоимость первоначального актива, которая соответствует цене покупки или стоимости продукции, для стоимости инициалов следует принять рыночные цены того же или аналогичного предмета.

Сущность и сущность амортизации

Амортизация - это потребление основных средств, выраженное в денежной форме. Стоит запустить основной капитал, это не составляет затрат для компании. Только систематические списания амортизации предполагают характер затрат для компании. Принимая во внимание фонды транспортных средств, необходимо определить их первоначальную стоимость, высокую экономическую полезность и норму амортизации. Начисление амортизации происходит после принятия основного средства. Прекращение амортизации происходит после приравнивания его к первоначальной стоимости основных средств.

В искусстве 6 Международные стандарты бухгалтерского учета 16 Амортизация «Материальных основных средств» определяется как систематическая амортизация стоимости, подлежащей амортизации в течение срока полезного использования компонента актива.

Амортизация в Законе о бухгалтерском учете

Законодатель четко определяет характер и долгосрочную амортизацию основных средств. Согласно ст. 32. п. 1. Задолженность Амортизация или списание амортизации с основного средства производятся систематическим, запланированным способом для расчета его первоначальной стоимости за определенный период амортизации. Амортизация начинается не ранее, чем после получения актива в пользование, а его завершение - не позднее, когда списание амортизации или амортизации было признано по первоначальной стоимости активов или использовалось для ликвидации, продажи или дефицита, возможно, включая ожидаемый ликвидация чистой цены продажи оставшихся основных средств. При определении периода амортизации и годовой нормы амортизации учитывается период экономического срока полезного использования основных средств.

Методы амортизации

В искусстве 62 Международных стандартов финансовой отчетности 16 «Материальные основные средства» определены допустимые методы амортизации. Различные методы амортизации могут быть использованы для определения стоимости амортизируемого актива в течение срока его полезного использования. Эти методы включают линейные методы, дегрессивные методы и методы, основанные на количестве произведенных продуктов. В линейном методе применяются фиксированные амортизационные отчисления в течение срока полезного использования объекта актива с неизменной конечной стоимостью. Дегрессивный метод приводит к уменьшению амортизационных отчислений в течение срока полезного использования компонента актива. Метод, основанный на количестве произведенной продукции , основан на определении списания амортизации на основе ожидаемого использования актива или объема производства. Выбор конкретного метода в отношении данного актива зависит от ожидаемого способа получения экономических выгод. Эти методы применяются последовательно в последующих периодах, если только не произойдет изменение ожидаемого способа получения экономических выгод от этого компонента актива.

Линейный метод является самым простым и наиболее часто используемым методом на предприятиях. Предполагается, что мера trway используется одинаково в течение всего срока полезного использования. Мы устанавливаем норму амортизации в начале получения актива, который используется. Это отношение стоимости первоначального основного средства и времени его использования. Определяем месячный курс по формуле:

Амортизация за данный месяц = (стоит запустить основной актив) / (время использования) • 1/12 • 100%

Метод амортизации препарата является агрессивным методом. Он применяется к основным средствам из групп 3-6 и 8 КТ, т. Е. Это должны быть машины и устройства. Кроме того, методы t могут быть использованы для транспорта, кроме легковых автомобилей. Дегрессивный метод рассчитывается двумя способами:

- Методы уменьшения баланса, который определяется по следующей формуле:

T = W • A%

где:

При - амортизация за данный год,

W - собственный капитал первоначального актива на начало данного года,

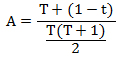

% - годовая норма амортизации. - Метод суммирования чисел периодов, где переменной является норма амортизации (она уменьшается из года в год). Чтобы установить норму амортизации, мы используем следующую формулу:

где:

А - норма амортизации за данный год,

Т - фиксированное время эксплуатации основного средства, приведенное в годах,

t - номер данного года, для которого мы рассчитываем норму амортизации

Мы рассчитываем сумму амортизации следующим образом:

В Wp • A =

где:

Wp - стоит запустить основной капитал.

Метод, основанный на количестве произведенной продукции , также известный как естественный метод, рассчитывает степень амортизации в соответствии с эффективностью и интенсивностью потребления данного актива за определенный период. В результате норма амортизации зависит от первоначальной стоимости, количества продукции, произведенной в данный период, и рабочего времени данного основного средства. Этот метод используется, среди прочего для машин и транспортных средств.

Вы будете гулять Walkiewicz

Тематическая арена: учет , амортизация , Основные средства , Закон о бухгалтерском учете , ksigowo

Похожие

Количественный и качественный анализ или методы оценки нашей кредитоспособностиБанк делает премию условной ипотека от кредитоспособности клиента, которая понимается как способность полностью погасить договорное обязательство плюс проценты в сроки , указанные в кредитном договоре . Таким образом, заемщик обязан предоставить банку необходимую информацию и документы для проведения банком оценки его кредитоспособности на основе внутренних процедур, действующих в банке. В случае, если Методы измерения энергозатрат физически активных людей

Для человека источником энергии, необходимой для жизни, является химическая энергия, содержащаяся в компонентах пищи. Один грамм углеводов, как 1 грамм белка, обеспечивает 4 ккал, а окисление одного грамма жиров, содержащихся в потребляемой пище, связано с выделением 9 ккал (1 г алкоголя - 6 ккал). Рис. pixabay.com Согласно рекомендациям ME объявляет об изменениях в Законе об энергии для хранения энергии

... законе, который призван всесторонне регулировать эту область, дорабатывается и будет обнародован в течение двух недель и передан на социальные консультации, - сказала Эмилия Гузек из департамента инноваций и технологий Министерства энергетики в ходе конгресса. - Наше намерение состоит в том, чтобы предлагаемые правила устраняли формальные барьеры, которые в настоящее время мешают инвесторам получать экономические выгоды от использования накопителей энергии, - добавила она. В результате Обои Перья PEN Красочные Модные Цвета Pantone 2017

... оративные настенные обои в разноцветных ручках висят на тонких ниточках с бисером. Наш оригинальный дизайн с использованием модных цветов Pantone на 2017 год: Примула желтая, Бледный кизил, Фундук, Остров Рай, Пламя, Розовый тысячелистник. Цвета Pantone на 2017 год Цена: за 1 м2 обоев. Эко-гороховый котел или тепловой насос

В обоих анализируемых зданиях установлена низкотемпературная система подогрева пола. Анализируемые дома расположены в окрестностях Ольштына в IV климатической зоне. Сертификат энергетической эффективности был подготовлен с использованием программы Audit Scheme 6.8 Pro. Результаты расчетов сопоставлены с фактическими результатами энергопотребления за отопительный сезон 2015/2016 и 2016/2017 гг. Расходы на отопление - методы испытаний В тестах использовались следующие методы: Английский - Методы обучения Павел Сыгновский - электронная книга ...

Узнайте о 15 эффективных методах обучения, которым вас не научат никакие курсы английского языка Почему вы хотите изучать английский язык? Как продать больше - примеры перекрестных продаж и продаж

Если есть «универсальная потребность» всех владельцев сайтов электронной коммерции, это просто привлечет больше клиентов. Однако стимулирование новых продаж - не единственный способ увеличения доходов и прибыли. Нет, нет! Вы также можете увеличить свой доход, увеличив среднюю стоимость транзакции - среднюю сумму, которую клиент тратит на вашем сайте. Новые клиенты обычно приходят с большим количеством работы и затрат. По этой причине почти все интернет-магазины используют Узнайте о 15 эффективных методах обучения, которым вас не научат никакие курсы английского языка Почему вы хотите изучать английский язык?