Негізгі құралдардың толық жиынтығын есепке алу ерекшеліктері

1С: Кәсіпорын 8.2 /

Украина үшін өндірістік кәсіпорындарды басқару /

Негізгі құралдар және жөндеу

Мазмұны

Жинау амалын қалай жасауға болады

Жинау немесе бөлшектеу жұмыстары кезінде

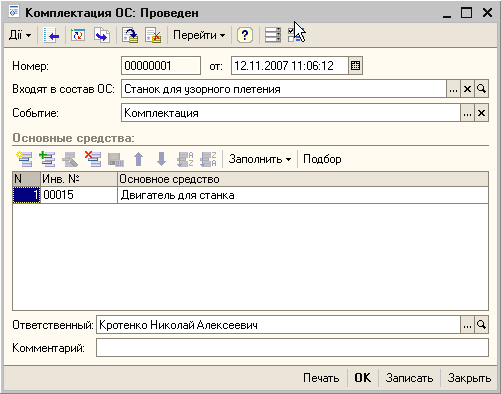

Конфигурация негізгі құралдарды құрастыру бойынша операцияларды есепке алуды жүргізеді. Бұл өзара келісімді белгілейді, бір объектіні басқа жерге ұя салады. Іріктеу операциясы тек қана қабылданған негізгі құралдар бойынша ғана жүзеге асырылуы мүмкін басқару есебін жүргізу . Яғни, жинау әрекетін орындау үшін каталогтың жаңа элементтерін құру жеткіліксіз « Негізгі құралдар «, ол конфигурацияға қатысатын болады, сондықтан компоненттер мен жиынтықтың өзі негізгі құралдар ретінде басқару есебіне қабылдануы керек.Регламенттелген есепке алу конфигурацияның жұмысын көрсетпейді.

Жинау амалын қалай жасауға болады

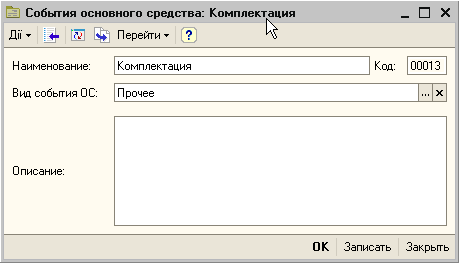

«Операциялық жүйені аяқтау» құжатын пайдаланып, жинау жұмысын көрсету. Дегенмен, конфигурация туралы ақпарат « Бастапқы қалдықтарды енгізу ОС және « Қабылдау ОС «пакетінің жиынтығы ОЖ жинағы құжатымен құжатталған болса, құжатта Оқиға төлсипатының мәнін көрсетуіңіз керек, мұны істеу үшін,» Актив оқиғасы «каталогындағы оқиғалар түрі бар каталогтың элементін қосуыңыз керек, оны» Бума « Бухгалтерлік есептің ыңғайлылығы үшін сіз каталогтың екінші элементін жасай аласыз және оны «Разумкомплектрация» деп атауға болады. Разуккомплектаптау - бұл іріктеудің кері үрдісі, яғни, тіркелген активтің басқа негізгі құралдың бөлігі емес екендігі туралы нұсқау.

Пайдаланудан бас тарту операциясы ОЖ-дегі құжатта ғана жасалуы мүмкін. Құжаттағы бөлшектеуді ресімдеу үшін «ОЖ-ға қосылған» деректемелері толтырылмаған.

Жинау немесе бөлшектеу жұмыстары кезінде

Егер негізгі құрал шоттан есептен шығарылса немесе ол сатылған болса, жинау немесе бөлшектеу операциясы автоматты түрде жасалмайды. Яғни, егер, мысалы, негізгі құрал жинаққа енгізілген болса, содан кейін ол сатылған болса, онда «ОЖ-ны» құжатын қолмен орындап, осы негізгі активті жиынтықтан шығарып алу керек. Сол сияқты, егер осы негізгі құралдардың құрамына ие болса, онда компоненттер сатылатын негізгі актив құрамынан алынып тасталуы керек. Сату операцияларын (есептен шығару) және жинауды тіркеудің реті маңызды емес.

Егер актив есептен шығарылса, мысалы, ескіргендіктен, бірақ физикалық тұрғыда кәсіпорында қалса, онда бөлшектеуді енгізу қажет емес. Яғни, тануды тоқтатқан активті бөлшектеу туралы шешім, әрбір жеке жағдайда, пайдаланушы тарапынан бөлек қабылдануы тиіс.

Сонымен қатар, қалыптастырылған операция шот бойынша есептен шығарылған негізгі құралдар үшін қол жетімді. Мысалы, егер активті тану тоқтатылған болса да, қандай да бір түрде пайдаланылуын жалғастыра берсе, онда оған толық жиынтық шығаруға, оның құрамын өзгертуге немесе керісінше оның басқа негізгі құралдарға енуін өзгертуге болады.

Тақырып бойынша басқа да материалдар:

бөлшектеу , толық жиынтығы , аксессуарлар , оқиға , басқа , салықтар , таңдау , негізгі құралдар , дәйектілігі , бастапқы қалдықтарды енгізу , сату , қолмен , элемент , реквизиттер , толтыру , каталог , операциялар , 8.2 , есепке алу , құжат

Бөлімдегі материалдар: 1С: Кәсіпорын 8.2 / Украинаның өндірістік кәсіпорындарын басқару / Негізгі құралдар және жөндеу

Тақырып бойынша басқа да материалдар:

Негізгі құралдарды қайта бағалау

Бюджеттеу есептері үшін деректер көздері

Жүйелік механизмдер мен қағидалар

Тауар құжаттарының жалпы механизмдері

Бюджеттің құрылымы

Біз мыналарды анықтадық: негізгі құралдардың жиынтығы, негізгі құралдардың толық жиынтығы, негізгі құралдардың толық жиынтығы, негізгі капиталдың толық жиынтығы 8 2, негізгі құралдың толық жиынтығы, негізгі капиталдың толық жиынтығы 1 2 2 2 2 2 2 2 3 4 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 Аспаптар толық жиынтығы, материалдан негізгі құралдардың толық жиынтығы