- Regeln für die Berücksichtigung von Bußgeldern bei der Rechnungslegung

- Berücksichtigung von Strafen in der Steuerbilanz

- Unterstützung bei der Erstellung von Verträgen und der Führung des Rechnungswesens

Die Berücksichtigung von Bußgeldern in der Buchhaltung ist für einen Buchhalter oft problematisch. Bußgelder, Sanktionen und andere Sanktionen, die gegen ein Unternehmen verhängt werden, sind in der Regel mit einer Sanktion wegen Verstoßes gegen die Steuergesetze verbunden. Trotzdem kann es in der Tätigkeit eines Unternehmens Situationen geben, in denen Strafen nicht im Zusammenhang mit der Straftat des Gesetzes stehen.

Eine der häufigsten Situationen ist die Nichteinhaltung vertraglicher Verpflichtungen einer der Parteien, einschließlich des Kunden oder Partners des Unternehmens. In diesem Artikel werden wir die Regeln für die Berücksichtigung von Bußgeldern bei der Rechnungslegung und der Steuerbilanzierung bei Vertragsverletzungen berücksichtigen .

Regeln für die Berücksichtigung von Bußgeldern bei der Rechnungslegung

Die Reihenfolge der Betrachtung der Geldbußen und Strafen bei der Rechnungslegung wird durch die PBU 9/99 "Einnahmen der Organisation" und die PBU 10/99 "Ausgaben der Organisation" geregelt, die durch Anordnungen des Finanzministeriums der Russischen Föderation vom 06.05.1999 (Nr. 32n bzw. 33n) genehmigt wurden.

Die Höhe der an das Unternehmen gezahlten Strafen wird gemäß den behördlichen Vorschriften im Abschnitt „Sonstige Einnahmen“ angegeben. Die Höhe der von der Gesellschaft gezahlten Entschädigung gehört daher zum Abschnitt „Sonstige Aufwendungen“.

Das gezahlte Bargeld wird im Jahresabschluss mit folgendem Eintrag erfasst:

Unterkonto D 91-2 "Sonstige Aufwendungen", K 76-2 "Schadensregulierung" (Betrag) - Zahlung der vom Gericht oder der Organisation anerkannten Strafen durch die Gesellschaft.

Die erhaltenen Mittel spiegeln sich wie folgt wider:

Unterkonto D 76-2 "Berechnungen für Forderungen", K 91-1 "Sonstige Einkünfte" (Betrag) - zu empfangende Beträge, vom Schuldner oder Gericht anerkannt,

wobei D die Belastung des Kontos ist, K die Gutschrift des Kontos ist.

Berücksichtigung von Strafen in der Steuerbilanz

Die Berücksichtigung von Bußgeldern wirkt sich wie alle anderen Ausgaben und Einnahmen auf die Höhe des zu versteuernden Einkommens aus. Nach Artikel 265 Absatz 1 Unterabsatz 13 des Steuergesetzbuchs der Russischen Föderation sind die vom Schuldner anerkannten oder gerichtlich zu zahlenden Vertragsstrafen in den nicht betrieblichen Aufwendungen enthalten. Somit wird das zu versteuernde Einkommen reduziert.

Gemäß Artikel 250 Absatz 3 der Abgabenordnung der Russischen Föderation bezieht sich die Entschädigung der Gesellschaft für Geldbußen auf die Zusammensetzung des nicht betrieblichen Einkommens. Die Höhe der Einkommensteuer richtet sich nach den Vertragsbedingungen. Enthält es einen bestimmten Zahlungsbetrag für eine Pflichtverletzung, erhöht sich der zu versteuernde Gewinn.

Unterstützung bei der Erstellung von Verträgen und der Führung des Rechnungswesens

Die Wirtschaftsprüfungsgesellschaft "Audit in Business and Finance" berät in Fragen der Rechnungslegung und Steueroptimierung. Wir rendern, wir führen aus, wir sind mit der Registrierung aller Arten von Verträgen beschäftigt.

Das Wissen um die Nuancen der Gesetzgebung und die Fähigkeit, vertragliche Verpflichtungen korrekt zu formulieren, wirken sich direkt auf den Erfolg Ihres Unternehmens aus. Mit Hilfe von qualifizierten Anwälten und Wirtschaftsprüfern können Sie alle Problemsituationen vorhersehen, mögliche Strafen minimieren und verhindern.

Die normale Tätigkeit eines Unternehmens beinhaltet die Entstehung von Einnahmen, Ausgaben und Strafen. In der Regel beziehen sie sich bei der Erstellung von Berichten auf die erforderlichen Buchhaltungsposten. Allerdings haben selbst erfahrene Buchhalter manchmal Fragen, wo genau Bußgelder, Strafen und Strafen anzuwenden sind, da es einige Besonderheiten gibt. Lassen Sie uns dies genauer behandeln.

Zunächst müssen Sie herausfinden, wie hoch die Geldbußen sind, welche Art sie haben und wie die Rechtsvorschriften der Russischen Föderation zu regeln sind. Es gibt solche Arten von Sanktionen:

- Bußgelder einer zivilrechtlichen Vereinigung (zum Beispiel wegen Verstoßes gegen Vertragsklauseln);

- Verwaltungssanktionen (hier können Bußgelder im Steuerdienst, bei der Verkehrspolizei, bei Rechtsstreitigkeiten, bei Sondermitteln und anderen Institutionen sowie bei Verstößen gegen die Frist für die Übermittlung von Informationen über ein Bankkonto erhoben werden).

Eine Geldstrafe entsteht im Gegensatz zu einer Geldstrafe, wenn die Zahlung der Steuerverpflichtungen an die Staatskasse nicht rechtzeitig erfolgt. Daher muss zwischen diesen beiden Konzepten unterschieden werden. Damit Sie sich ein Bild über die Gebührenordnung und deren Reihenfolge machen können, müssen Sie sich mit den Bestimmungen der Abgabenordnung (§ 4) vertraut machen.

Es ist wichtig zu verstehen, zu welcher Kategorie eine bestimmte Art von Geldbuße gehört, um eine korrekte Berücksichtigung in der Rechnungslegung zu gewährleisten. Gemäß PBU 10/99 „Organisationskosten“ sind alle Bußgelder (sowie Strafen und Bußgelder) in der Position „Sonstige Aufwendungen“ enthalten. Und ihre Beträge, die sich im Konto widerspiegeln, werden auf der Grundlage von Gerichtsentscheidungen und Forderungen von Organisationen ermittelt. Es versteht sich, dass die Höhe der Geldbußen der Gesellschaft bei der Besteuerung von Gewinnen nicht berücksichtigt wird. Daher sind sie beim Zusammenfassen und Ausfüllen von Berichten nicht im Ertragsteueraufwand enthalten.

Betrachten Sie nun, wie sich dies im Rechnungswesen widerspiegelt. Gemäß dem Kontenplan der Russischen Föderation werden alle Strafen über das Konto 68 (Abrechnung von Steuern und Gebühren) abgewickelt. In der Regel wird die Korrespondenz unter Verwendung verschiedener Unterkonten für bestimmte Arten von Strafen auf das Konto 99 "Gewinn und Verlust" angewendet. Wenn zum Beispiel ein Unternehmen am 5. November Steuern zahlen sollte und dies am 30. Tag des nächsten Monats tat, spiegelt sich der sich ergebende Strafbetrag in Höhe von 1000 Rubel wie folgt wider:

- Wir berechnen die Höhe der Zinsen: Lastschrift 99 (Unterkonto "Strafe") Gutschrift 68 - in Höhe von 1000 Rubel;

- Zählen Sie den Zinsbetrag im Budget auf: Debit 68 Credit 51 - in Höhe von 1000 Rubel.

Laden Sie von uns auf das Portal:

Betrachten Sie einen der häufigsten Fälle des Auftretens einer Strafe - eine Verletzung des Zeitpunkts der Benachrichtigung des Steuerdienstes über die Eröffnung (oder Schließung) von Bankkonten. Beispielsweise wurde aus diesem Grund gemäß Artikel 118 der Abgabenordnung der Russischen Föderation ein Bußgeld in Höhe von 3.000 Rubel gegen ein Unternehmen verhängt. Dann setzen sich die Buchungen wie folgt zusammen:

- Dt 99, Unterkonto "Strafe" Kt 68, Unterkonto "Strafe" - eine Sanktion in Höhe von 3.000 Rubel wurde berücksichtigt;

- Dt 68, Unterkonto "Strafe" Kt 51 - Geldstrafe an die Staatskasse.

Nach dem gleichen Prinzip werden Buchungen vorgenommen, wenn Sanktionen auf Sondermittel übertragen werden, die ebenfalls nicht in der Höhe des zu versteuernden Einkommens berücksichtigt werden.

Laden Sie von uns auf das Portal.

Verstößt das Unternehmen gegen die Bestimmungen des Vertrages mit der Gegenpartei, ist eine Vertragsstrafe zu zahlen, die sich nach den Bestimmungen des Bürgerlichen Gesetzbuches der Russischen Föderation richtet. Dies kann vorkommen:

- Wenn die Fristen für die Erfüllung der Verpflichtungen verletzt werden;

- Einfach ist passiert Fahrzeug (im Falle des Versands);

- Zahlungsfristen usw.

In der Steuerbuchhaltung beziehen sich diese Strafen auf nicht betriebliche Aufwendungen (oder Erträge). In der Buchhaltung sind sie im Artikel "Sonstige Aufwendungen" enthalten. Für die verwendeten Buchungen Konten: 91 (Einnahmen, Ausgaben) und 76 (Beziehungen zu Gegenparteien). In diesem Fall werden normalerweise verschiedene Unterkonten verwendet.

Gleich herunterladen:

Leider kommt es bei der Geschäftsabwicklung sehr häufig zu Verstößen gegen Lieferanten- oder Steuervertreterpflichten. In diesem Fall sollte das Management des Unternehmens darauf achten, um die Möglichkeit eines erneuten Auftretens auszuschließen. Und das Wichtigste ist, dass alle Konten korrekt geführt und im Jahresabschluss ausgewiesen werden. Die obigen Anweisungen helfen Ihnen in dieser schwierigen Angelegenheit!

Nach Überprüfung durch die Arbeitsaufsichtsbehörde wurde eine Verwaltungsstrafe von 50.000 Rubel verhängt. auf die Organisation als juristische Person und 3000 Rubel. auf den Regisseur der Kunst. 5.27 Verwaltungscode. Die Menge von 50 000 Rubel. wurde vom Girokonto der Organisation bezahlt. Der Direktor beschloss, die gegen die Organisation verhängte Geldbuße in Höhe von 50.000 Rubel freiwillig von seinem Gehalt zurückzufordern.

Berücksichtigen Sie als Organisation die Höhe der bezahlten und erstatteten Geldbuße in Höhe von 50.000 Rubel. in der Buchhaltung und Steuerbuchhaltung?

Nach Prüfung des Problems kamen wir zu folgendem Ergebnis:

Wenn der Direktor der Organisation beschließt, den Betrag freiwillig zurückzuerstatten Verwaltungsstrafe Der Organisation auferlegt, sollte die Organisation zum Zeitpunkt der Entscheidung andere Einkünfte in der Buchhaltung berücksichtigen und nicht operative Einkünfte in der Steuerbuchhaltung erfassen.

Begründung für den Widerruf:

Juristische Personen unterliegen der Verwaltungshaftung für die Begehung von Ordnungswidrigkeiten in Fällen, die in den Artikeln von Abschnitt II des CAO RF oder in den Gesetzen der Subjekte des RF zu Ordnungswidrigkeiten (CAO RF) vorgesehen sind.

Die Höhe des Bußgeldes wird gemäß den Rechtsvorschriften der Russischen Föderation (CAO RF) vollständig dem Haushalt gutgeschrieben.

Buchhaltung

Bestimmungen über Buchhaltung Es ist nicht festgelegt, in welchen Ausgaben die Kosten für die Zahlung von Geldbußen enthalten sind Ordnungswidrigkeiten . Offensichtlich erfüllen sie nicht die Kostenkriterien für die gewöhnliche Tätigkeit (S. 4, 5 "Ausgaben der Organisation"). Daher sollten diese Ausgaben als Teil der sonstigen Ausgaben auf der Grundlage von Absatz 12 betrachtet werden.

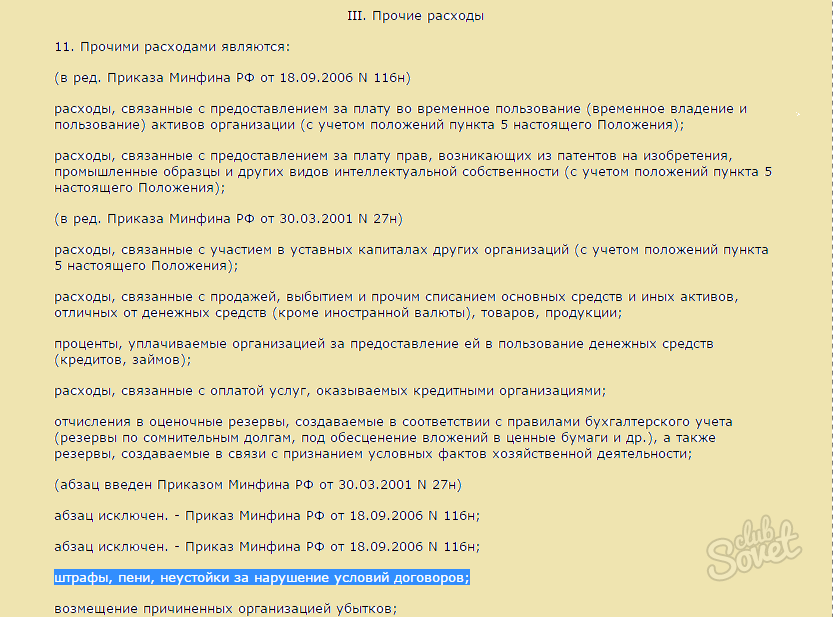

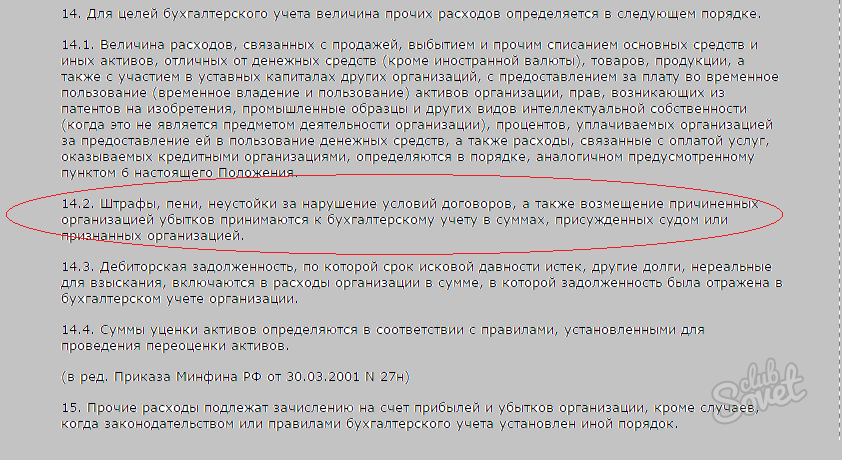

Auf der Grundlage von Ziffer 14.2 werden Geldbußen, Strafen und Strafen für Verstöße gegen die Vertragsbedingungen sowie Entschädigungen für Verluste, die von der Organisation verursacht wurden, in Höhe der Beträge, die vom Gericht zuerkannt oder von der Organisation anerkannt wurden, berücksichtigt.

In Übereinstimmung mit den Anweisungen für die Anwendung des Kontenplans für die Finanzbuchhaltung und die Finanztätigkeit der vom russischen Finanzministerium genehmigten Organisationen vom 31. Oktober 2000 N 94n (nachstehend "Anweisungen" genannt) wird die Liste der in Konto 99 "Gewinne und Verluste" ausgewiesenen Ausgaben geschlossen. Aus der Liste in der Anweisung werden nur die Beträge der Steuersanktionen für Konto 99 gezählt.

Gleichzeitig sieht die Anweisung zur Erhebung von Angaben zu sonstigen Erträgen und Aufwendungen des Berichtszeitraums das Konto 91 „Sonstige Erträge und Aufwendungen“ vor.

In Anbetracht der obigen Ausführungen sind wir der Ansicht, dass Vorgänge im Zusammenhang mit der Abgrenzung und Zahlung einer Verwaltungsstrafe durch die Organisation wie folgt in den Konten ausgewiesen werden:

Lastschrift 91, Unterkonto "Sonstige Aufwendungen" Gutschrift 76, Unterkonto "Bußgeldberechnungen"

- 50 000 Rubel - ein Bußgeld erhoben wurde;

Lastschrift 76, Unterkonto "Bußgeldberechnungen" Gutschrift 51

- 50 000 Rubel - Eine Verwaltungsstrafe wird auf das Budget übertragen.

Wenn der Direktor der Organisation beschließt, den Betrag der gegen die Organisation verhängten Verwaltungsstrafe freiwillig zu erstatten, sollte die Organisation den Betrag der Entschädigung auf andere Einkünfte anziehen. Diese Entschädigung bezieht sich nicht auf den Erlös aus dem Verkauf von Produkten (Waren, Arbeiten, Dienstleistungen) (Paragraphen 2, 4, 5, "Einkommen der Organisation").

Nach Ziffer 10.2 werden Geldbußen, Vertragsstrafen und Vertragsstrafen sowie Entschädigungen für Schäden, die der Organisation entstanden sind, in Höhe der vom Gericht zugesprochenen oder vom Schuldner anerkannten Beträge angesetzt. Gleichzeitig werden solche Einnahmen gemäß Paragraph 16 in dem Berichtszeitraum bilanziert, in dem das Gericht über ihre Rückforderung entschieden hat, oder sie wurden vom Schuldner anerkannt.

Wenn sich der Direktor also dazu entschlossen hat, den Schadensbetrag freiwillig zu erstatten (Geldstrafe), wird das andere Einkommen in Form der Höhe der Entschädigung zum Zeitpunkt seiner Anerkennung (dem Erlass einer solchen Entscheidung) erfasst.

Die Anweisung sieht vor, dass in Unterkonto 73-2 "Berechnungen für den Ersatz von Sachschäden" von Konto 73 Berechnungen für den Ersatz von Sachschäden berücksichtigt werden, die von einem Mitarbeiter der Organisation aufgrund von Mangel und Diebstahl von Bargeld und Inventar, Heirat und auch für andere Arten von Schäden verursacht wurden .

Wir sind daher der Meinung, dass in diesem Fall die folgenden Einträge in der Buchhaltung der Organisation vorgenommen werden sollten:

Lastschrift 73, Unterkonto "Berechnungen zum Ausgleich von Sachschäden" Gutschrift 91 "Sonstige Einkünfte"

- die Verschuldung des Direktors in Bezug auf die Erstattung einer Verwaltungsstrafe auf der Grundlage der Entscheidung widerspiegelt;

Soll 70 Haben 73, Unterkonto "Berechnungen zum Ersatz von Sachschäden"

- Einbehaltene Beträge von Gehalt Regisseur.

Steuerbuchhaltung

Auf der Grundlage der Steuervorschrift der Russischen Föderation werden bei der Ermittlung der Steuerbemessungsgrundlage für die Steuer auf den Gewinn von Organisationen insbesondere Aufwendungen in Form von Geldbußen, Bußgeldern und sonstigen Sanktionen in den Haushalt (an staatliche Sondervermögen) und an den Haushalt zu zahlende Zinsen gemäß der Steuervorschrift der Russischen Föderation berechnet sowie Bußgelder und andere Sanktionen, die von Regierungsorganisationen verhängt werden, denen das Recht eingeräumt wird, die Sanktionen durch die Gesetzgebung der Russischen Föderation zu verhängen.

Folglich sind die Kosten für die Zahlung von Geldbußen nach dem Akt der Überprüfung Arbeitsaufsicht Bei der Berechnung der Steuerbemessungsgrundlage für die Einkommensteuer werden sie aufgrund des direkten Verbots, das durch das Steuergesetz der Russischen Föderation festgelegt wurde, nicht in die Aufwendungen einbezogen (siehe auch Finanzministerium der Russischen Föderation vom 12.03.2010 N 03-03-06 / 1/127, UFNS für Moskau vom 22.12.2005) N).

Bezüglich der Erstattung der Höhe der gezahlten Verwaltungsstrafe durch den Direktor möchten wir darauf hinweisen, dass auf der Grundlage des RF-Steuergesetzbuchs nicht betriebliche Einkünfte eines Steuerpflichtigen erfasst werden, insbesondere Einkünfte in der vom Schuldner anerkannten oder vom Schuldner aufgrund einer in Kraft getretenen Entscheidung des Gerichts zu zahlenden Form (oder) andere Sanktionen für die Verletzung vertraglicher Pflichten sowie die Höhe des Schadensersatzes.

Der Tag des Eingangs dieser Art von Einkünften bei Anwendung der Abgrenzungsmethode ist der Tag der Anerkennung durch den Schuldner oder der Tag des Inkrafttretens einer gerichtlichen Entscheidung (NK RF).

Wenn der Direktor der Organisation beschließt, die Höhe des Bußgeldes freiwillig zu erstatten, muss die Organisation zum Zeitpunkt einer solchen Entscheidung ein nicht operatives Einkommen ausweisen.

Die Antwort ist vorbereitet:

Fachberater Rechtsberatung GARANT

Wirtschaftsprüfer, Mitglied des russischen Rechnungsprüfungsausschusses Liliya Fedorova

Die Antwort bestand die Qualitätskontrolle

Das Material wurde auf der Grundlage einer individuellen schriftlichen Beratung im Rahmen der Rechtsberatung erstellt.

In der Buchhaltung und Steuerbuchhaltung?