- Regler for reflektion af bøder i regnskabsaflæggelse

- Refleksion af straffe i skat regnskab

- Bistand ved udarbejdelse af kontrakter og opretholdelse af regnskab

Refleksion af bøder i regnskabet er ofte problematisk for en revisor. Bøder, straffe og andre sanktioner opkrævet på en virksomhed er som regel forbundet med en straf for overtrædelse af skattelovgivningen. Ikke desto mindre kan der i en virksomheds aktiviteter være situationer, hvor straffe ikke er relateret til lovens forbrydelse.

En af de mest almindelige situationer er manglende overholdelse af kontraktlige forpligtelser fra en af parterne, herunder firmaets klient eller partner. I denne artikel vil vi overveje reglerne for reflektion af bøder i regnskab og skat for regnskabsafbrydelser .

Regler for reflektion af bøder i regnskabsaflæggelse

Afgørelsen om refleksion af bøder, bøder i regnskabet er reguleret af PBU 9/99 "Organisationens indkomster" og PBU 10/99 "Udgifter til organisationen", godkendt ved bekendtgørelser fra Den Russiske Føderations finansministerium af 06.05.1999 (henholdsvis nr. 32n og 33n).

Ifølge lovgivningsmæssige dokumenter henvises størrelsen af de sanktioner, der er betalt til virksomheden, til afsnittet "Andre indtægter". Følgelig tilhører størrelsen af kompensationen, der betales af virksomheden, afsnittet "Andre udgifter".

De betalte kontanter indregnes i regnskabet med følgende post:

underkonto D 91-2 "Andre udgifter", K 76-2 "Forlig til fordringer" (beløb) - Betaling af selskabet af sanktioner anerkendt af retten eller organisationen.

De modtagne midler afspejles som følger:

underkonto D 76-2 "Beregninger for fordringer", K 91-1 "Andre indtægter" (beløb) - beløb, der skal betales, indregnet af debitor eller domstol,

hvor D er debitering af kontoen, er K kreditens konto.

Refleksion af straffe i skat regnskab

Refleksion af bøder , ligesom alle andre udgifter og indkomst, påvirker størrelsen af den skattepligtige indkomst. I henhold til artikel 265, stk. 1, i Skattekodeksens Den Russiske Føderations Skattelovgivning er sanktioner, der skyldes manglende overholdelse af kontraktlige forpligtelser anerkendt af debitor eller betalt ved domstolsafgørelse, indregnet i ikke-driftsmæssige udgifter. Således reduceres den skattepligtige indkomst.

I henhold til artikel 250, stk. 3, i Den Russiske Føderations Skattelov, er den kompensation, som selskabet modtager for bøder, henført til sammensætningen af ikke-driftsindtægter. Antallet af indkomstskat vil afhænge af kontraktvilkårene. Hvis det indeholder en bestemt mængde af betaling for overtrædelse af forpligtelser, øges den skattepligtige fortjeneste.

Bistand ved udarbejdelse af kontrakter og opretholdelse af regnskab

Revisionsfirmaet "Revision i erhvervsliv og finans" giver råd om eventuelle spørgsmål vedrørende regnskabs- og skatteoptimering. Vi gør, vi udfører, vi er involveret i registrering af alle typer kontrakter.

Kendskab til nuancerne i lovgivningen og evnen til korrekt at formulere kontraktlige forpligtelser har direkte indflydelse på virksomhedens succes. Med hjælp fra kvalificerede advokater og revisorer kan du forudse alle problemstillinger, minimere og forhindre mulige sanktioner.

Den normale aktivitet i enhver virksomhed indebærer fremkomsten af indtægter, udgifter, sanktioner. Som regel skal der ved udarbejdelsen af rapporter henvises til de nødvendige regnskabsposter. Men selv erfarne revisorer har nogle gange spørgsmål om præcis, hvor man skal anvende bøder, straffe og sanktioner, da der er nogle særlige ting. Lad os håndtere dette mere detaljeret.

Først skal du finde ud af, hvad der er bøderne, deres typer og procedurer for regulering i henhold til lovgivningen i Den Russiske Føderation. Der er sådanne typer af sanktioner:

- Bøder i en civilretlig gruppe (for eksempel for overtrædelse af kontraktlige vilkår);

- Administrative sanktioner (her kan du inkludere bøder i skattelovgivningen, trafikpolitiet, retssager, ekstra budgetmidler og andre institutioner samt overtrædelse af fristen for oplysning om bankkonto).

En straf, i modsætning til en bøde, opstår, når betalingen af skatteforpligtelser til statskassen ikke er rettidig. Derfor skal man skelne mellem disse to begreber. For at få en ide om proceduren for gebyrer og deres sekvens, er det nødvendigt at gøre sig bekendt med bestemmelserne i skattelovgivningen (afsnit 4).

Det er vigtigt at forstå, hvilken kategori en bestemt type bøde hører til korrekt refleksion i regnskabet. Ifølge PBU 10/99 "Organisationsudgifter" indgår alle bøder (samt bøder og bøder) i posten "Andre udgifter". Og deres beløb reflekteret i kontoen tages på grundlag af domstolsafgørelser, krav fra organisationer. Det skal forstås, at selskabets bødebeløb ikke tages i betragtning ved beskatning af overskud. Når de opsummerer og udarbejder rapporter, er de derfor ikke medtaget i skattepligtige udgifter.

Nu overveje, hvordan dette afspejles i regnskabsaflæggelsen. Som fastlagt i Den Russiske Føderations regnskabet er alle sanktioner gennemført via konto 68 (afregninger på skatter og afgifter). Som regel anvendes korrespondance på konto 99 "Resultat og tab" ved hjælp af forskellige underkonti for visse typer af sanktioner. Hvis en virksomhed for eksempel skulle betale skat den 5. november og gjorde det den 30. i den næste måned, afspejles det resulterende sanktionsbeløb i mængden af 1000 rubler som følger:

- Vi opkræver beløbet: Debit 99 (underkonto "Penalty") Credit 68 - i mængden af 1000 rubler;

- Opregne beløbet i budgettet: Debit 68 Credit 51 - i mængden af 1000 rubler.

Download fra os på portalen:

Overvej et af de mest almindelige tilfælde af, at der opstår en straf - overtrædelse af tidspunktet for meddelelse af skattevæsenet om at åbne (eller lukke) bankkonti. I henhold til artikel 118 i Den Russiske Føderations skattelovgivning blev der derfor pålagt en virksomhed en bøde på 3.000 rubler. Derefter sammensættes posterne som følger:

- Dt 99, underkonto "Penalty" Kt 68, underkonto "Penalty" - en sanktion blev taget i betragtning i mængden af 3.000 rubler;

- Dt 68, underkonto "Penalty" Kt 51 - en bøde betalt til statskassen.

I samme princip sker der posteringer, når sanktioner overføres til ekstrafinansielle midler, hvilket heller ikke tages i betragtning i den skattepligtige indkomst.

Download fra os på portalen.

Hvis virksomheden overtræder kontraktvilkårene med modparten, bliver det nødvendigt at betale en straf, der er bestemt af bestemmelserne i den civile lovbog i Den Russiske Føderation. Dette kan forekomme:

- Hvis fristerne for opfyldelse af forpligtelser overtrædes

- Enkelt skete køretøj (i tilfælde af forsendelse)

- Overtrædt betalingsbetingelser mv.

I skatteregnskaber vedrører disse sanktioner ikke-driftsomkostninger (eller indkomst). I regnskabsmæssig behandling indgår de i artiklen "Andre omkostninger". For posteringer brugt konti: 91 (indtægter, omkostninger) og 76 (forhold til modparter). I dette tilfælde anvendes sædvanligvis forskellige underkonti.

Download lige nu:

Desværre er der ofte tilfælde af overtrædelse af forpligtelser overfor leverandører eller skatteagenter meget ofte, når de driver forretninger. I dette tilfælde bør virksomhedens ledelse være opmærksom på dette for at eliminere muligheden for at komme tilbage. Og det vigtigste er at gennemføre alle regnskaberne korrekt og reflektere i årsregnskabet. Ovennævnte instruktioner hjælper dig i dette vanskelige spørgsmål!

Efter kontrol fra arbejdsinspektoratet blev der indført en administrativ bøde på 50.000 rubler. på organisationen som en juridisk enhed og 3000 rubler. på kunstneren. 5.27 Administrative Code. Mængden på 50 000 rubler. blev betalt fra organisationens nuværende konto. Direktøren besluttede frivilligt at inddrive sin bøde fra bøden på 50.000 rubler.

Som en organisation skal du overveje størrelsen af den betalt og godtgjort bøde i mængden af 50.000 rubler. i regnskabsmæssige og skattemæssige regnskaber?

Efter at have overvejet problemet, kom vi til følgende konklusion:

Hvis organisationens direktør besluttede at refundere beløbet frivilligt administrativ bøde pålægges organisationen, skal organisationen på tidspunktet for en sådan beslutning afspejle anden indkomst i regnskabspraksis og indregne ikke-driftsindtægter i skatteregnskaber.

Begrundelse for tilbagekaldelsen:

Juridiske enheder er underlagt administrativt ansvar for at begå administrative lovovertrædelser i de tilfælde, der er fastsat i artiklerne i afsnit II i CAO RF eller i loven om RF-emnerne om administrative lovovertrædelser (CAO RF).

Beløbet for den administrative bøde krediteres fuldt ud i budgettet i overensstemmelse med lovgivningen i Den Russiske Føderation.

regnskab

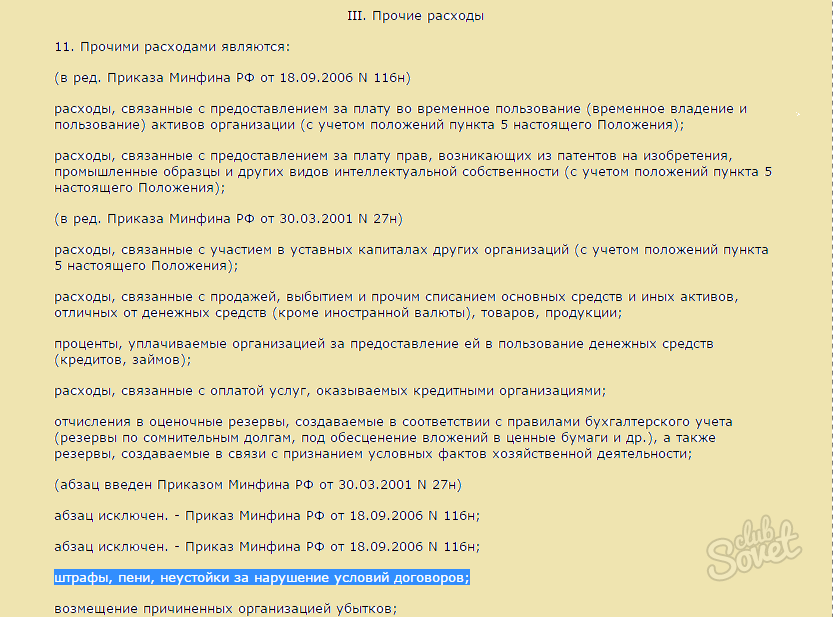

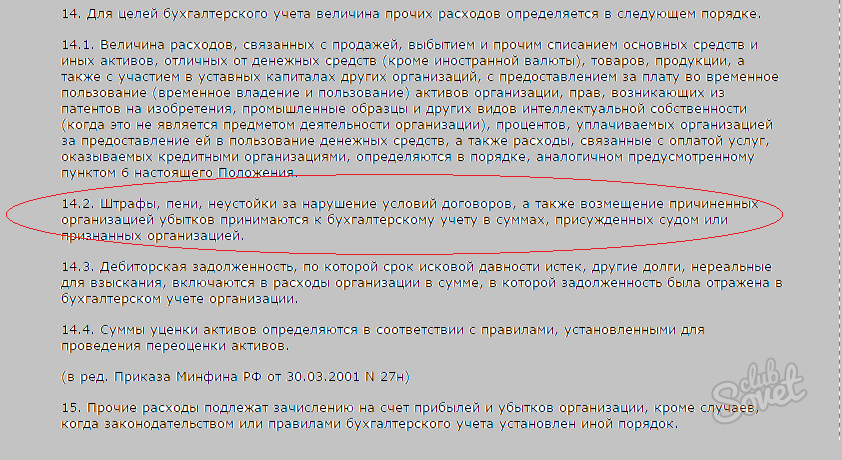

Bestemmelser om regnskab Det er ikke bestemt, hvilke omkostninger der er omkostningerne ved at betale bøder administrative lovovertrædelser . Selvfølgelig opfylder de ikke omkostningerne for almindelige aktiviteter (s. 4, 5 "Udgifter til organisationen"). Derfor bør disse udgifter betragtes som en del af andre udgifter på grundlag af punkt 12.

På grundlag af klausul 14.2 er bøder, straffe og sanktioner for overtrædelse af kontraktbetingelserne samt erstatning for tab forårsaget af organisationen accepteret til regnskabsmæssig behandling i de beløb, der er tildelt af retten eller anerkendt af organisationen.

Note i overensstemmelse med Instruktionerne for anvendelse af oversigten over regnskaber for regnskabsføring og finansiel virksomhed af organisationer godkendt af finansministeriet i Rusland dateret 31. oktober 2000 N 94n (i det følgende benævnt vejledningen), oversigten over udgifter reflekteret i konto 99 "Gevinster og tab" er afsluttet. Fra den liste, der er angivet i undervisningen, regnes kun beløb af skattepålagte for konto 99.

Samtidig indeholder instruktionen til opgørelse af oplysninger om andre indkomster og udgifter i rapporteringsperioden kontoen 91 "Andre indtægter og udgifter".

I betragtning af ovenstående mener vi, at operationer relateret til periodisering og betaling af en administrativ bøde af organisationen afspejles i regnskabet som følger:

Debet 91, underkonto "Andre udgifter" Kredit 76, underkonto "Beregninger for administrative bøder"

- 50 000 gnidninger - der er blevet pålagt en administrativ bøde

Debit 76, underkonto "Beregninger for administrative bøder" Kredit 51

- 50 000 gnidninger - En administrativ bøde overføres til budgettet.

Hvis organisationens direktør beslutter frivilligt at refundere størrelsen af den administrative bøde, der pålægges organisationen, skal organisationen tage erstatningens størrelse til andre indtægter. Denne kompensation er ikke relateret til provenuet fra salg af varer (varer, arbejder, tjenesteydelser) (Klausulerne 2, 4, 5, "Organisationens indkomster").

I henhold til pkt. 10.2 accepteres bøder, sanktioner og sanktioner for overtrædelse af kontraktvilkår samt kompensation for tab forårsaget af organisationen til regnskabsmæssig behandling i de beløb, der er tildelt af retten eller anerkendt af debitor. På samme tid indregnes sådanne indtægter i overensstemmelse med afsnit 16 i regnskabsaflæggelsen i den rapporteringsperiode, hvor retten har truffet afgørelse om deres inddrivelse, eller de blev anerkendt af debitor.

Således, hvis direktøren besluttede at frivilligt refundere skadesbeløbet (bøde), så indregnes den anden indkomst i form af kompensationsbeløbet på datoen for anerkendelsen (vedtagelsen af en sådan afgørelse).

Undervisningen fastsætter, at i underkonto 73-2 "Beregninger for kompensation for materielle skader" i konto 73 tages der hensyn til beregninger for erstatning for materielle skader forårsaget af en medarbejder i organisationen som følge af mangel og tyveri af kontanter og opgørelse, ægteskab og også for andre typer skader .

Vi mener således, at i dette tilfælde skal følgende angivelser foretages i organisationens regnskab:

Debet 73, underkonto "Beregninger for erstatning for materielle skader" Kredit 91 "Andre indtægter"

- afspejler direktørens gældsætning på godtgørelse af en administrativ bøde på grundlag af afgørelsen

Debet 70 Kredit 73, underkonto "Beregninger for kompensation for væsentlig skade"

- beløb tilbageholdt fra løn direktør.

Skatteregnskab

På grundlag af Den Russiske Føderations Skattekodeks skal der ved fastsættelsen af afgiftsgrundlaget for afgiften på organisationernes overskud, navnlig udgifter i form af bøder, bøder og andre sanktioner overført til budgettet (for at oplyse ekstrabudgetmidler) og renter, der skal betales til budgettet i overensstemmelse med Ruslands skattelov samt bøder og andre sanktioner opkrævet af statslige organisationer, der har ret til at pålægge sanktionerne i lovgivningen i Den Russiske Føderation.

Følgelig omkostningerne ved udbetaling af administrative bøder i forbindelse med verifikationsbeslutningen arbejdskontrol Ved beregning af beskatningsgrundlaget for indkomstskat indgår de ikke i udgifter på grund af det direkte forbud, der er opstillet i Den Russiske Føderations skattelov (se også Den Russiske Føderations finansministerium af 12.03.2010 N 03-03-06 / 1/127, UFNS for Moskva af 22.12.2005 N).

Hvad angår direktørens refusion af størrelsen af den administrative bøde, der er betalt, vil vi gerne henlede opmærksomheden på, at en skattepligtiges ikke-driftsmæssige indtægter på grundlag af RF-skattelovgivningen indregnes, især indtægter i den form, som debitor anerkender eller debitor skal betale på grundlag af en retsafgørelse, der har truffet retskraft, bøder, sanktioner og (eller) andre sanktioner for overtrædelse af kontraktlige forpligtelser samt størrelsen af erstatning for tab eller skade.

Datoen for modtagelse af denne type indkomst ved anvendelse af periodiseringsmetoden er datoen for anerkendelse af skyldneren eller datoen for ikrafttrædelsen af en retsafgørelse (NK RF).

Således, hvis organisationens direktør beslutter frivilligt at refundere størrelsen af den administrative bøde, skal organisationen indregne ikke-driftsindtægter på datoen for en sådan afgørelse.

Svaret er udarbejdet:

Ekspertrådgiver Juridisk rådgivning GARANT

revisor, medlem af det russiske revisors kontor Liliya Fedorova

Svaret bestod kvalitetsstyring

Materialet blev udarbejdet på grundlag af individuelle skriftlige rådgivning, der blev ydet inden for rammerne af Legal Consulting-tjenesten.

I regnskabsmæssige og skattemæssige regnskaber?