1C: Enterprise 8.2 /

Украины үйлдвэрлэлийн менежментийн компани /

Үндсэн хөрөнгө ба засвар

Агуулгын хүснэгт

Сонгох үйлдлийг хэрхэн хийх вэ

Таслах, задлах үйл ажиллагааг хэзээ хийх

Тохиргоо нь үндсэн хөрөнгийг хуримтлуулах үйл ажиллагааны бүртгэлийг хадгалдаг. Эдгээр нь харилцан тохиролцох, нэг объектын үүрийг нөгөөд шилжүүлэх үйл ажиллагаа юм. Сонгож авсан үйл ажиллагаа нь аль хэдийн авсан байсан эд хөрөнгөн дээр л гүйцэтгэгдэж болно удирдлагын нягтлан бодох бүртгэл . Өөрөөр хэлбэл сонгох үйл ажиллагааг гүйцэтгэхийн тулд лавлахын шинэ элементүүдийг үүсгэхэд хангалттай биш юм Тогтмол хөрөнгө "Тохиргоо хийхэд оролцож болохуйц хэсгүүд ба иж бүрдэл нь удирдлагын нягтлан бодох бүртгэлд үндсэн хөрөнгүүдийн хувьд хүлээн зөвшөөрөгдсөн байх шаардлагатай бөгөөд зохицуулалттай нягтлан бодох бүртгэл нь тохиргооны үйл ажиллагааг тусгаагүй болно.

Сонгох үйлдлийг хэрхэн хийх вэ

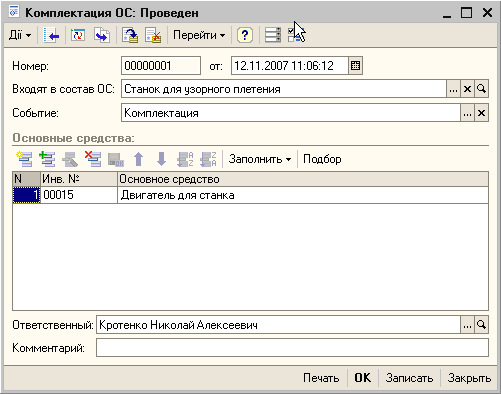

"Дуусгах OS" баримт бичгийг ашиглан сонгож авах үйл ажиллагааг тусгах. Гэсэн хэдий ч уг тохируулгын тухай мэдээллийг " Анхны үлдэгдлийн оролт OS "," Хүлээн зөвшөөрөх OS багц "багцын баримт бичигт OS багцын баримт бичигт баримтжуулсан бол" Documentation "Event шинж чанарын утгыг тодорхойлох хэрэгтэй.Үүнийг хийхийн тулд" Asset Event "директор дахь үйл ажиллагааны төрлийг агуулсан сангийн элемент нэмэх хэрэгтэй.Та үүнийг" Багц " Нягтлан бодохын давуу талыг ашиглахын тулд та сангийн хоёрдахь элементийг үүсгэж "Razumkomplektatsiya" гэж нэрлэнэ. Razukomplektapation нь сонгох урвуу үйл явц юм, өөрөөр хэлбэл, үндсэн хөрөнгө нь өөр нэг үл хөдлөх хөрөнгийн хэсэг байхаа больсон шинж тэмдэг юм.

Уурхайг хаах ажиллагаа нь зөвхөн OS багцын баримт бичигт хийгдэж болно. Документэд буулгах ажиллагааг албан ёсоор явуулахын тулд "OS-д багтсан" шаардлагыг бүрэн бөглөхгүй орхих ёстой.

Таслах, задлах үйл ажиллагааг хэзээ хийх

Үндсэн хөрөнгийг нягтлан бодох бүртгэлээс хассан эсвэл борлуулсан үедээ сонгож авах, задлах ажиллагаа автоматаар хийгддэггүй. Жишээлбэл, хэрэв үндсэн хөрөнгийг хайрцагт багтаасан байсан бөгөөд дараа нь зарагдсан бол та "OS багц" баримт бичгийг гараар ажиллуулж, энэ үндсэн хөрөнгийг хайрцагнаас гарган авч байх хэрэгтэй. Үүний нэгэн адил, хэрэв энэ үндсэн арга нь бүтэцтэй байсан бол тэдгээр бүрэлдэхүүн хэсгүүдийг худалдсан үндсэн хөрөнгийн бүрэлдэхүүнээс хасах хэрэгтэй болно. Борлуулалтын үйл ажиллагаа (бичиглэл) -ийг бүртгэх дараалал болон сонгох нь чухал биш.

Тухайн хөрөнгө нь ажлаас халагдсаны улмаас, хоцрогдсоны улмаас, аж ахуйн нэгжийн хувьд биет байдлаар үлдсэн бол задлахыг шаардахгүй. Өөрөөр хэлбэл, үл хүлээн зөвшөөрөгдсөн хөрөнгийг задлах шийдвэрийг хэрэглэгч тус бүрийн хувьд тус тусад нь авч үзэх ёстой.

Үүнээс гадна, данснаас хасагдсан үндсэн хөрөнгийн хувьд багц хэлбэрийн ажиллагаа байдаг. Жишээлбэл, хэрэв хөрөнгийг үл хүлээн зөвшөөрдөг боловч ашиглагдаж байгаа хэвээр үргэлжлүүлэн хэрэглэвэл түүний бүрэн цогцыг гаргах, бүтцийг нь өөрчлөх, өөрөөр хэлбэл өөр нэг сууриар хөрөнгөө оруулах боломжтой болно.

Сэдэв дээр байгаа бусад материалууд:

буулгах , бүрэн багц , хэрэгслүүд , үйл явдал , бусад , татварууд , сонгох , үндсэн хөрөнгө , дараалал , Анхны үлдэгдлийн оролт , борлуулалт , гараар , элемент , тулгуур , бөглөх , лавлах , үйл ажиллагаа , 8.2 , нягтлан бодох бүртгэл , баримт бичиг

Хэсгийн материал: 1C: Аж ахуйн нэгж 8.2 / Украинд үйлдвэрлэлийн аж ахуйн нэгжийн удирдлага / Тогтмол хөрөнгө, засвар

Сэдэв дээр байгаа бусад материалууд:

Үндсэн хөрөнгийн дахин үнэлгээ

Тєсєв тооцох мэдээллийн эх сурвалж

Системийн бүх механизм ба зарчмууд

Бараа түүхий эдийн баримт бичгийн ерөнхий механизм

Төсвийн бүтэц

Үүнд: 1s 8 2 дахь үндсэн хөрөнгийн багц, үндсэн хөрөнгийн цогц иж бүрдэл, 1-ээс 8-р үндсэн хөрөнгийн бүрэн иж бүрдэл, үндсэн хөрөнгийн цогц иж бүрдэл, 1-ээс 8-р 2 дахь үндсэн хөрөнгийн цогц иж бүрдэл, бүрэн цогц үндсэн хөрөнгийн актив, үндсэн хөрөнгийн нягтлан бодох бүртгэл, иж бүрдэл иж бүрдэл, материалын үндсэн хэрэгслийг иж бүрдүүлэх